Einführung in die Gesamtbankinfrastruktur

Die Gesamtbankinfrastruktur stellt das fundamentale Gerüst dar, auf dem die operativen und strategischen Tätigkeiten einer Bank basieren. Sie umfasst alle technologischen, organisatorischen und prozessualen Elemente, die notwendig sind, um eine Bank effektiv zu betreiben und den regulatorischen Anforderungen gerecht zu werden.

Regulatorische Anforderungen für Banken sind umfassende Vorschriften von Aufsichtsbehörden (wie BaFin, EZB), die Finanzstabilität, Sicherheit und Markttransparenz gewährleisten. Kernbereiche umfassen Kapital-/Liquiditätsvorschriften (Basel III/ Basel IV), Risikomanagement, Geldwäscheprävention,

Geldwäscheprävention

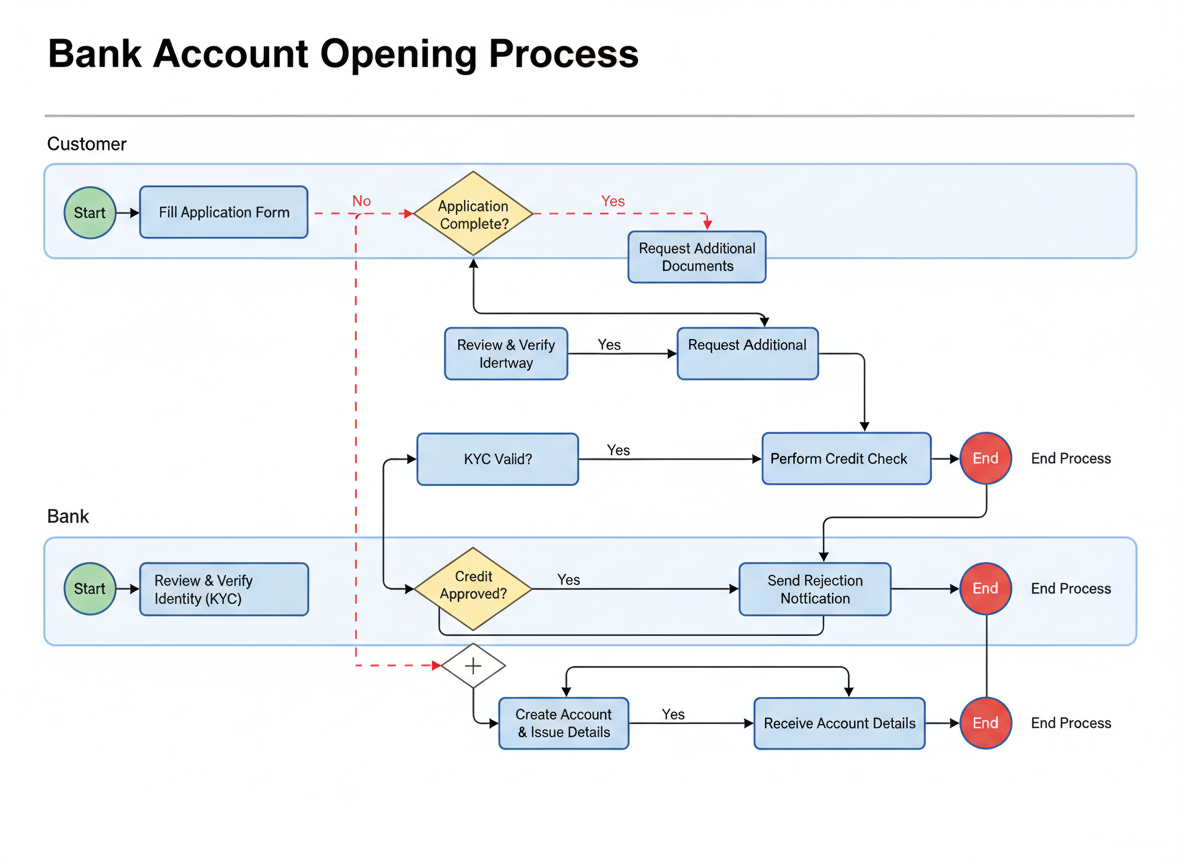

Geldwäscheprävention dient dazu, die Einschleusung illegaler Vermögenswerte in den Finanzkreislauf zu verhindern und Unternehmen vor Missbrauch zu schützen. Das deutsche Geldwäschegesetz (GwG) verpflichtet Finanzinstitute, Immobilienmakler, Güterhändler und andere Akteure zu Sorgfaltspflichten wie Kundenidentifizierung (KYC) und Verdachtsmeldungen an die FIU. Ein wirksames, risikobasiertes internes Sicherungsmanagement ist zwingend erforderlich.

Kernpunkte der Geldwäscheprävention (GwG):

- Ziele: Verhinderung der Verschleierung illegaler Herkunft, Schutz des Unternehmens vor krimineller Instrumentalisierung, Bekämpfung von Terrorismusfinanzierung.

- Verpflichtete: Banken, Versicherungen, Immobilienmakler, Finanzdienstleister, Güterhändler (bei Bargeld ab

), Rechtsanwälte, Steuerberater und Notare.

- Allgemeine Sorgfaltspflichten:

- Identifizierung des Vertragspartners: Vorlage und Prüfung des Ausweises.

- Feststellung des wirtschaftlich Berechtigten: Ermittlung der Person, hinter dem Vertragspartner steht.

- Informationen einholen: Zweck und Art der Geschäftsbeziehung klären.

- Kontinuierliche Überwachung: Überprüfung der Transaktionen auf Plausibilität.

- Risikomanagement: Unternehmen müssen interne Grundsätze, Maßnahmen und Kontrollen implementieren (Risikoanalyse).

- Verdachtsmeldungen: Bei Hinweisen auf Geldwäsche muss unverzüglich eine Meldung an die Zentralstelle für Finanztransaktionsuntersuchungen (FIU) beim Zollkriminalamt erfolgen.

- Aufsicht: Die Einhaltung wird durch staatliche Behörden überwacht, Verstöße können mit hohen Bußgeldern geahndet werden.

Die EU-Geldwäscherichtlinien bilden die Grundlage, wobei eine Vereinheitlichung auf EU-Ebene angestrebt wird.

Datenschutz, IT-Sicherheit (DORA) sowie zunehmend Nachhaltigkeit (CSRD). Verstöße führen zu hohen Strafen oder Reputationsverlusten.

Wichtige regulatorische Anforderungen und Trends 2024/2025:

- Kapital & Liquidität: Umsetzung von CRR III (Capital Requirements Regulation) zur Stärkung der Eigenkapitalbasis und Liquiditätsreserven.

- Betriebliche Resilienz & IT: DORA (Digital Operational Resilience Act) fordert eine robuste IT-Sicherheitsarchitektur, Risikomanagement für Informations- und Kommunikationstechnologie (IKT) sowie das Management von Drittanbieter-Risiken.

- Nachhaltigkeit (ESG): CSRD (Corporate Sustainability Reporting Directive) verpflichtet Banken zur transparenten Berichterstattung über Nachhaltigkeitsrisiken und ökologische Auswirkungen.

- Geldwäschebekämpfung: Strenge Vorgaben zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung (AMLA – Anti-Money Laundering Authority).

- KI & Digitalisierung: Überwachung der Nutzung künstlicher Intelligenz (AI Act) durch die BaFin, insbesondere im Hinblick auf algorithmische Risiken.

- Governance & Reporting: Sicherstellung einer soliden Unternehmensführung (Governance) sowie erweiterte Offenlegungspflichten gegenüber der Aufsicht.

Die Einhaltung dieser Vorgaben, oft als Compliance-Reifegrad gemessen, ist entscheidend für den nachhaltigen Geschäftserfolg.

Diese Infrastruktur spielt eine entscheidende Rolle in der Bankwirtschaft, da sie die Effizienz der Dienstleistungen, die Datenverarbeitung und die Risikomanagementsysteme maßgeblich beeinflusst.

In der heutigen komplexen Finanzlandschaft sind Banken mit zahlreichen Herausforderungen konfrontiert. Dazu gehören die Anpassung an sich ständig ändernde regulatorische Rahmenbedingungen, insbesondere an Basel IV, sowie die Notwendigkeit, schnell auf neue technologische Entwicklungen zu reagieren. Die Gesamtbankinfrastruktur muss daher flexibel und skalierbar gestaltet sein, um diesen Anforderungen gerecht zu werden. Ein zentrales Element dieser Infrastruktur ist der SAP Bank Analyzer, der Banken dabei unterstützt, ihre Finanzdaten zu konsolidieren und die Einhaltung von Vorschriften zu gewährleisten.

Die Bedeutung der Gesamtbankinfrastruktur geht über die Einhaltung von Vorschriften hinaus. Sie ermöglicht Banken, fundierte Entscheidungen zu treffen, indem sie Zugang zu präzisen, aktuellen Informationen bieten. Darüber hinaus tragen moderne Infrastrukturen zur Verbesserung der Kundenerfahrung bei, indem sie nahtlose und schnelle Dienstleistungen ermöglichen. Die Herausforderungen, die mit der Implementierung und Pflege einer robusten Gesamtbankinfrastruktur verbunden sind, erfordern eine kontinuierliche Investition in Technologie und die Schulung von Mitarbeitenden. Um erfolgreich zu sein, müssen Banken daher eine strategische Sichtweise auf ihre Infrastruktur entwickeln und anpassungsfähig bleiben.

Überblick über den SAP Bank Analyzer

Der SAP Bank Analyzer ist ein leistungsstarkes Werkzeug, das speziell für die Bedürfnisse von Banken und Finanzinstitutionen entwickelt wurde. Er stellt einen zentralen Bestandteil der Gesamtbankinfrastruktur dar und ermöglicht eine umfassende Analyse und Verwaltung finanzieller Daten. Zu den herausragenden Eigenschaften des SAP Bank Analyzers gehören die Möglichkeiten zur Risikobewertung, zur Erstellung von Berichten sowie zur Einhaltung regulatorischer Vorgaben, insbesondere im Kontext von Basel IV.

Ein entscheidender Nutzen dieses Systems ist die Verbesserung der Transparenz und Effizienz der Finanzanalysen. Durch die zentrale Datenverarbeitung können Banken wichtige Kennzahlen und Risikoindikatoren in Echtzeit abrufen. Dies unterstützt nicht nur die interne Steuerung, sondern auch die externen Berichtspflichten gegenüber Regulierungsbehörden. Die Implementierung des SAP Bank Analyzers in eine bestehende IT-Landschaft ist daher ein strategischer Schritt, um wettbewerbsfähig zu bleiben und die Anforderungen an die regulatorische Compliance zu erfüllen.

Die Integration des SAP Bank Analyzers wird in mehreren Phasen durchgeführt. Zunächst erfolgt eine gründliche Analyse der bestehenden Prozesse und Datenstrukturen, um maßgeschneiderte Lösungen zu entwickeln. Danach wird das System implementiert und getestet, wobei Schulungen für die Mitarbeiter einen wesentlichen Bestandteil des Prozesses darstellen. Die erfolgreiche Einführung des Systems führt zu einer signifikanten Steigerung der Datenqualität und der Effizienz in der Datenverarbeitung, was letztendlich zu einer Verbesserung der Entscheidungsfindung führt.

Bankrechnungswesen und seine Bedeutung

Das Bankrechnungswesen stellt einen zentralen Bestandteil der Bankwirtschaft dar, da es die finanziellen Transaktionen und den jeweiligen Status von Banken präzise erfasst und transparent darstellt. Die Bedeutung des Rechnungswesens in Banken wird durch die spezifischen Anforderungen und Regulierungen verstärkt, die auf nationaler sowie internationaler Ebene gelten. Im Kontext des Bankrechnungswesens ist es unerlässlich, dass Banken ihren finanziellen Verpflichtungen nachkommen und gleichzeitig die notwendigen Standards zur Berichterstattung einhalten. Dies ist besonders wichtig, da sich das Finanzumfeld zunehmend als komplex und dynamisch erweist.

Ein entscheidender Aspekt des Bankrechnungswesens ist die Einhaltung von Bilanzierungs-standards, die die Grundlage für die Abschlusserstellung und die Finanzberichterstattung bilden. Insbesondere Rahmenwerke wie Basel IV legen den Fokus auf die Risikoadäquanz und die Eigenkapitalanforderungen, die für die Stabilität der Banken unerlässlich sind. Die Implementierung dieser Richtlinien erfordert vom Bankrechnungswesen präzise Berechnungen, die es ermöglichen, das Risiko potenzieller Finanzausfälle zu identifizieren und zu steuern.

Darüber hinaus spielt das Bankrechnungswesen eine entscheidende Rolle bei der Ermittlung der Rentabilität einer Bank und der Einschätzung ihrer finanziellen Gesundheit. Das Rechnungswesen fungiert nicht nur als wichtige Informationsquelle für interne Entscheidungsträger, sondern auch für externe Stakeholder wie Investoren und Regulierungsbehörden. Eine transparente und regelkonforme Finanzberichterstattung durch das Bankrechnungswesen fördert das Vertrauen in die Bank und stärkt deren Reputation im Markt, was letztlich zu einer stabileren Finanzlandschaft beiträgt.

Integration des SAP Bank Analyzer ins Bankrechnungswesen

Die Integration des SAP Bank Analyzer ist ein entscheidender Aspekt im Bankrechnungswesen, der die Effizienz und Genauigkeit der Finanzberichterstattung erheblich verbessert. Der SAP Bank Analyzer dient als leistungsstarkes Werkzeug zur Verwaltung von Finanzdaten und bietet Analysen, die sowohl regulatorischen Anforderungen als auch internen Anforderungen gerecht werden. Die nahtlose Einbindung in bestehende Bankinformationssysteme ermöglicht eine konsistente Datenverarbeitung und -reporting, wodurch die Qualität der Finanzanalysen gesteigert wird.

Ein konkretes Beispiel für die Vorteile der Integration des SAP Bank Analyzer ist der automatisierte Prozess der Risikobewertung. Banken können mit Hilfe des Systems ihre Kreditportfolios analysieren, potenzielle Risiken identifizieren und entsprechende Maßnahmen zur Risikominderung entwickeln. Darüber hinaus erlaubt der SAP Bank Analyzer eine tiefgreifende Analyse von Finanztransaktionen, die es Banken ermöglicht, schneller auf Marktveränderungen zu reagieren und fundierte Geschäftsentscheidungen zu treffen.

Ein weiterer wesentlicher Prozess, der durch den SAP Bank Analyzer optimiert werden kann, ist die Erstellung von Finanzreports. Traditionell erfordert die Erstellung von Berichten erhebliche manuelle Aufwände. Die Technologie des SAP Bank Analyzer automatisiert jedoch viele dieser Schritte, was zu einer signifikanten Reduzierung des Zeitaufwands und einer Erhöhung der Datenqualität führt. Mit integrierten Analysetools können Finanzanalysten detaillierte Einblicke in die Leistung ihrer Bank erhalten, was eine proaktive Steuerung des Bankgeschäfts erlaubt.

Zusammenfassend lässt sich sagen, dass die Integration des SAP Bank Analyzer in das Bankrechnungswesen nicht nur die Effizienz steigert, sondern auch einen strategischen Vorteil verschafft, indem sie Banken ermöglicht, ihre finanziellen Prozesse zu optimieren und den regulatorischen Anforderungen gerecht zu werden.

Einführung in IAS und Basel IV

Internationale Rechnungslegungsstandards (IAS) und die Basel IV-Vereinbarungen spielen eine entscheidende Rolle im Finanzsektor, insbesondere in der Bankwirtschaft. IAS umfasst eine Vielzahl von Regelungen, die darauf abzielen, die Transparenz und Konsistenz der Finanzberichterstattung zu erhöhen. Diese Standards sind für Unternehmen, einschließlich Banken, von grundlegender Bedeutung, da sie internationalen Investoren und Stakeholdern eine klare Sicht auf die finanzielle Lage und Leistung eines Unternehmens bieten. Die Kernelemente des IAS umfassen die Prinzipien der fairen Darstellung, der Konsistenz und der Bekanntgabe relevanter Informationen. Im Kontext der Banken bedeutet dies, dass Finanzinstitute ihre Bilanzen und Ergebnisrechnungen so aufstellen müssen, dass sie den Anforderungen und Erwartungen der internationalen Märkte gerecht werden.

Basel II hingegen ist ein Regelwerk, das von dem Baseler Ausschuss für Bankenaufsicht entwickelt wurde, um die Stabilität des globalen Bankensystems zu fördern. Die Hauptziele von Basel IV sind die Verbesserung der Risikomanagementverfahren und die Stärkung der Eigenkapitalausstattung von Banken. Dies geschieht durch eine Reihe von Anforderungen, die Banken dazu anregen, Risiken angemessen zu bewerten und abzusichern. Basel IV führt ein rahmengebendes Konzept ein, das die Risikokapitalanforderungen in drei Säulen gliedert: Mindestkapitalanforderungen, Aufsichtsprüfung und Marktdisziplin. Banken müssen ihre Kapitalausstattung auf Grundlage von Kredit-, Markt- und operationellen Risiken angemessen planen.

Zusammenfassend ist die Einhaltung der IAS und Basel IV-Vereinbarungen für Banken von wesentlicher Bedeutung, um sicherzustellen, dass sie sowohl regulatorischen Anforderungen genügen als auch das Vertrauen von Investoren und der Öffentlichkeit aufrechterhalten.

Die International Accounting Standards (IAS) und die Basel-IV-Vereinbarungen haben erhebliche Auswirkungen auf die Gesamtbankinfrastruktur, sowohl in Bezug auf die regulatorischen Anforderungen als auch auf die betriebliche Effizienz der Banken. Die Einführung von IAS stellt sicher, dass Banken ihre finanziellen Berichte transparent und nachvollziehbar gestalten. Dies trägt dazu bei, dass Stakeholder, darunter Investoren und Aufsichtsbehörden, das finanzielle Risiko und die Performance einer Bank besser verstehen können. Um IAS zu erfüllen, müssen Banken robuste Informationssysteme implementieren, die genaue Daten in Echtzeit bereitstellen.

Basel IV formuliert zudem grundlegende Anforderungen an das Risikomanagement und die Eigenkapitalausstattung von Banken. Die Notwendigkeit, umfassende Risikomessungen durchzuführen, erfordert eine Anpassung der bestehenden Bankinfrastruktur, einschließlich der IT-Systeme. Die Banken müssen ihre internen Prozesse und Systeme so umgestalten, dass sie den neuen Anforderungen gerecht werden, um das operative Risiko zu minimieren und gleichzeitig eine angemessene Kapitalbasis sicherzustellen. Dies bedeutet häufig Investitionen in moderne Technologien, die die Risikomodelle und Berechnungen unterstützen.

Zusätzlich erweitert Basel IV den Fokus der Banken über das reine Kreditrisiko hinaus und umfasst auch operationale und marktbedingte Risiken. Diese umfassende Sichtweise zwingt Banken, ihre Datenmanagementpraktiken zu überdenken. Resultierend aus dieser Anforderung müssen Banken in der Lage sein, ihre Gesamtbankinfrastruktur so zu gestalten, dass sie mehrere Risikomodelle, Datenanalysen und Berichterstattungssysteme integriert. Somit wird die Herausforderung für Banken, die Anpassung an IAS und Basel IV nicht nur als regulatorische Pflicht, sondern als Möglichkeit zur Verbesserung ihrer Gesamtbankinfrastruktur zu sehen und sich strategisch darauf vorzubereiten.

Herausforderungen bei der Implementierung des SAP Bank Analyzer in Bezug auf IAS und Basel IV

Die Implementierung des SAP Bank Analyzer in Übereinstimmung mit den International Accounting Standards (IAS) und den Anforderungen von Basel II stellt Banken vor zahlreiche Herausforderungen. Ein Hauptproblem besteht in der Komplexität der Datenintegration. Banken müssen sicherstellen, dass die umfangreiche Datenbasis aus verschiedenen Quellen in das System eingespeist wird. Diese Daten müssen konsistent, genau und rechtzeitig sein, um den Anforderungen der IAS und Basel IV gerecht zu werden.

Ein weiterer Aspekt ist die Anpassung der bestehenden Geschäftsprozesse. Oft müssen Banken ihre internen Abläufe überarbeiten, um die neuen Reporting-Anforderungen zu erfüllen. Dies erfordert erhebliche Schulungsmaßnahmen für Mitarbeiter, die den Umgang mit dem SAP Bank Analyzer erlernen müssen. Zudem müssen auch die IT-Systeme der Banken überprüft und gegebenenfalls angepasst werden, um eine reibungslose Integration und Nutzung des SAP Bank Analyzer zu gewährleisten.

Ein entscheidender Faktor ist auch die Einhaltung der regulatorischen Anforderungen. Basel II legt klare Vorgaben hinsichtlich Risikomessung und -management fest, was eine präzise Analyse der Kredit-, Markt- und operativen Risiken erfordert. Die Bank muss sicherstellen, dass der SAP Bank Analyzer in der Lage ist, diese unterschiedlichen Risikoarten korrekt zu erfassen und zu bewerten. Unzureichende Datenanalysen können zu rechtlichen Risiken und finanziellen Nachteilen führen, weshalb eine ordnungsgemäße Implementierung von höchster Bedeutung ist.

Darüber hinaus kann die Bewältigung der kulturellen Veränderungen innerhalb der Organisation, die mit der Einführung neuer Systeme einhergehen, eine Herausforderung darstellen. Die Akzeptanz des SAP Bank Analyzer durch die Belegschaft ist entscheidend für den Erfolg der Implementierung. Veranstaltungen zur Mitarbeiterentwicklung und ein aktives Change Management sind notwendig, um den Übergang zu fördern.

Insgesamt erfordert die Implementierung des SAP Bank Analyzer im Kontext von IAS und Basel IV einen sorgfältigen Planungsprozess sowie eine enge Zusammenarbeit zwischen den Fachabteilungen und der IT-Abteilung, um die genannten Herausforderungen erfolgreich zu meistern.

Zukunftsperspektiven für die Bankinfrastruktur

Die Zukunft der Bankinfrastruktur wird maßgeblich durch technologische Innovationen und die sich ständig verändernden regulatorischen Rahmenbedingungen geprägt, die sowohl Herausforderungen als auch Chancen bieten. Immer mehr Banken erkennen die Notwendigkeit, ihre Prozesse und Systeme zu modernisieren, um den steigenden Anforderungen an Effizienz und Sicherheit gerecht zu werden. Besonders hervorzuheben sind Technologien wie Künstliche Intelligenz und Blockchain, die voraussichtlich eine tiefgreifende Transformation der Bankinfrastruktur bewirken werden.

Künstliche Intelligenz kann beispielsweise in der Datenanalyse eingesetzt werden, um Muster zu erkennen und fundierte Entscheidungen zu treffen. Diese Technologie ermöglicht nicht nur eine verbesserte Risikobewertung, sondern auch eine personalisierte Kundenansprache. Des Weiteren wird die Integration von Automatisierungslösungen dazu beitragen, manuelle Prozesse zu minimieren, was zu geringeren Kosten und einer höheren Geschwindigkeit bei der Bearbeitung von Transaktionen führt.

Gleichzeitig sind die regulatorischen Anforderungen, insbesondere im Hinblick auf Basel II, weiterhin von großer Bedeutung. Banken müssen sicherstellen, dass ihre Infrastrukturen diesen Anforderungen entsprechen, während sie gleichzeitig innovativ bleiben. Regelmäßige Anpassungen und Schulungen stehen daher auf der Agenda von Finanzinstituten, um die Compliance und die datenschutzrechtlichen Vorgaben zu erfüllen.

Ein weiterer wesentlicher Aspekt ist die digitale Transformation, die in der Bankwirtschaft unaufhaltsam voranschreitet. Die zunehmende Nutzung von Online-Banking-Plattformen und mobilen Anwendungen zwingt Banken dazu, ihre IT-Infrastrukturen zu stärken und benutzerfreundliche Erlebnisse zu schaffen. Dies erfordert erhebliche Investitionen in neue Technologien, Softwarelösungen und Sicherheitsmaßnahmen.

Schlussfolgerung und Handlungsempfehlungen

Die Gesamtbankinfrastruktur spielt eine entscheidende Rolle in der modernen Bankwirtschaft, insbesondere im Kontext des SAP Bank Analyzer und den Anforderungen von Basel II. Die Analyse der Daten und der Risikomessung ist mehr als eine technische Notwendigkeit; sie ist ein strategisches Instrument, das Banken dabei unterstützt, sich in einem wettbewerbsintensiven Umfeld zu behaupten. Banken müssen umfassende Schritte unternehmen, um ihre Systeme zu optimieren, Risiken korrekt zu bewerten und regulatorische Anforderungen zu erfüllen.

Erstens sollten Banken in die Weiterbildung ihrer Mitarbeiter investieren. Das Verständnis komplexer Systeme wie des SAP Bank Analyzer ist für eine effektive Nutzung unerlässlich. Schulungsprogramme können dazu beitragen, die Know-how-Lücken zu schließen und sicherzustellen, dass Bankmitarbeiter die Tools und Daten, die ihnen zur Verfügung stehen, optimal nutzen können.

Zweitens ist die Standardisierung der Datenqualität von zentraler Bedeutung. Die richtige Datenaufbereitung und die Verwendung von konsistenten Datenquellen sind entscheidend, um die Qualität der Analysen zu gewährleisten und die Risikoeinschätzungen zu verbessern. Durch die Implementierung strenger Datenmanagementprotokolle kann eine höhere Datenintegrität erreicht werden.

Darüber hinaus sollten Banken eine robuste Strategie zur Nutzung von Technologien entwickeln, um sich besser auf zukünftige Herausforderungen vorzubereiten. Der Einsatz von automatisierten Lösungen zur Überwachung und Analyse kann den Prozess erheblich vereinfachen und die Effizienz steigern. Zuletzt sollten Banken auch regelmäßig ihre Strategien und Prozesse evaluieren, um sicherzustellen, dass sie aktuell und wirksam bleiben.

Zusammenfassend lässt sich sagen, dass die Optimierung der Gesamtbankinfrastruktur eine kontinuierliche Anstrengung erfordert, die sowohl technologische als auch menschliche Aspekte berücksichtigt. Mit einer proaktiven Herangehensweise und der richtigen strategischen Ausrichtung können Banken nicht nur ihre regulatorischen Verpflichtungen erfüllen, sondern auch ihre Marktposition stärken.